Stando a quello che si legge sui giornali, la Banca Centrale “crea liquidità” per le banche e compra il debito pubblico, facendo sì che il suo costo si abbassi e che il governo possa finanziare la spesa in deficit. Ad esempio, per compensare le conseguenze dei lockdown e ora delle sanzioni alla Russia il debito pubblico è salito da 2.400 a circa 2.750 miliardi, ma per fortuna questo debito addizionale è stato comprato da Bankitalia (su mandato della Bce). Per cui i politici sperano e tutti noi ci auguriamo che continui o saremo nei guai.

Purtroppo, la realtà è completamente diversa. Chi avrà la pazienza di leggere questo articolo scoprirà che sotto ci sono tre meccanismi micidiali che stanno creando perdite enormi agli Stati e quindi a tutti noi. Buona lettura.

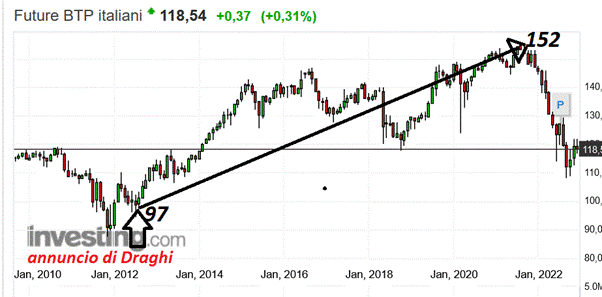

1. Innanzitutto non è vero che la Banca Centrale compra il debito quando lo Stato lo vende, perché compra in realtà, ad esempio i BTP, da banche e fondi o altri che lo hanno comprato in asta dal Tesoro. La BCE nel 2012 con Draghi aveva annunciato che avrebbe comprato migliaia di miliardi di titoli per diversi anni a venire, ma non in asta dal Tesoro. Di conseguenza, Bridgewater. BlackRock, Morgan Stanley, BNP Paribas e tanti fondi hedge da Soros in giù si sono buttati a comprare BTP, sicuri di rivenderli poi a prezzi più alti a Bankitalia tutto l’anno e per gli anni a venire e guadagnando così miliardi. Per la precisione, parliamo di centinaia di miliardi complessivamente, perché le Banche Centrali occidentali hanno comprato titoli per circa 14 mila miliardi.

Ad esempio, come si può vedere, dal momento del famoso discorso di Draghi del luglio 2012 sul salvataggio dell’euro, tenuto a Londra ad un incontro con hedge funds perché appunto a loro che si rivolgeva, il prezzo dei BTP a 10 anni è salito del +50%, per cui chi ha ascoltato Draghi ha guadagnato miliardi. Il salvataggio dell’euro ci è costato parecchio…

Dato che Bankitalia da allora ha comprato un 25% dei BTP in essere, cioè circa 550 miliardi, ma tutti “sul mercato” e non in asta, è evidente che chi li ha comprati in asta e glieli ha rivenduti man mano che salivano ha guadagnato decine di miliardi. Difficile immaginare un sistema più elegante per fare soldi garantiti, senza fatica e senza rischio. Questo è il motivo reale per cui Draghi è molto apprezzato.

Se infatti la BCE e Bankitalia avessero comprato in asta, ad un rendimento prefissato, dato che poi, per regolamento, devono versare le cedole che incassano allo Stato, nessuno avrebbe speculato a spese dello Stato e si sarebbero risparmiati decine di miliardi. Se anche i rendimenti non fossero scesi a 0% come è avvenuto, lo Stato non avrebbe perso niente perché le Banche Centrali gli dovevano versare le cedole.

2. Ma qui poi viene il bello, cioè il bello per il mondo della finanza e il peggio per lo Stato. Come si può vedere dal grafico, il BTP nel 2022 ha perso di colpo un 30%! Cosa succede allora a chi li ha comprati negli ultimi anni, cioè a Bankitalia ad esempio?

Come si sa, nel 2022 l’inflazione è esplosa e tutte le Banche Centrali hanno annunciato che avrebbero smesso di comprare titoli. Gli speculatori di cui sopra “sui mercati”, quindi li hanno venduti facendo crollare il prezzo. Il trucco è però che Bankitalia non ha smesso di comprare, sta ancora comprandone ogni mese. Perché il trucco è sempre quello di annunciare con mesi di anticipo che comprerà o che smetterà di comprare, in modo che banche, fondi e speculatori sappiano in anticipo di poter speculare senza rischio, ovviamente a spese dello Stato.

È evidente, infatti, che se Bankitalia ha comprato titoli dal 2013 in poi quando gli speculatori li facevano salire man mano sempre di più, a 100…poi 110…120… 130…poi 140…poi a 150, si è riempita il bilancio a prezzi alti, diciamo in media probabilmente intorno a 125 o 130. Tutti questi fondi e banche correvano a comprare BTP alle aste e poi ogni mese rivendevano ad un prezzo più alto, per anni, i BTP a Bankitalia. Il prezzo dei BTP, quindi, saliva sempre perché era garantito che la Banca Centrale ogni mese ne comprava senza guardare al prezzo.

Adesso però che i BTP sono scesi di colpo a 110 e oscillano in questo momento a 118, Bankitalia, come tutte le altre Banche Centrali che hanno fatto la stessa cosa, ha enormi perdite a bilancio. In parole povere e semplificando, se ha ora 500 miliardi di BTP comprati ad un prezzo medio di 125 e ora il prezzo è a 118, avrebbe una perdita di 500 X 125-118 = 35 miliardi.

Nota bene, per fare questo calcolo esatto dovresti calcolare tutti gli acquisti, di tutte le scadenze e così via, ma il bello del nostro articolo è che spiega l’essenziale, quello che invece sui giornali viene offuscato dicendo che il calcolo è complicato, e poi chi è che oggi ha il coraggio di scrivere che BankItalia ha enormi perdite a bilancio? Meglio non parlare di questo. Se però non credi a noi leggi in giro e ci sono dozzine di articoli ora sulle perdite a bilancio delle Banche Centrali.

Le Banche Centrali però non devono portare i libri in tribunale se le loro perdite eccedono il capitale e in pratica tappano i buchi di bilancio con il passare del tempo se incassano altre cedole. Ma dato che hanno perdite, ora non passano le cedole allo Stato, le usano per riempire appunto i buchi di bilancio creati dalla speculazione che loro stesse hanno generato. Possono fare tutto quello che voglio tanto nessuno le controlla. E il politico che in Italia volesse solo vederci chiaro verrebbe immediatamente messo a tacere dall’ufficio studio di Bankitalia e dalla stampa economico-finanziaria.

3. Non è però nemmeno finita qui. Ora che le banche centrali “alzano i tassi” pagano interessi crescenti alle banche da cui hanno comprato tutti questi titoli! Fino a dieci anni fa alzare i tassi voleva far dire far pagare alle banche tassi più alti. Ora – grazie a Draghi – è il contrario.

Come hanno pagato infatti per tutti questi BTP o Bund o Treasury le Banche Centrali? Hanno creato depositi, saldi diciamo di conto corrente, alle banche che per i clienti o per stesse vendevano a loro i titoli di stato comprati in asta. Questi depositi bancari, delle banche come Unicredit o BNP Paribas o Santander presso la Banca Centrale ammontano ora a oltre 2.500 miliardi e vanno remunerati. Fino a poco tempo fa i tassi di interesse erano zero e non era un problema. Ora che “alzano i tassi” le Banche Centrali remunerano queste migliaia di miliardi presso di loro pagando decine di miliardi di interessi alle banche. Alzare i tassi oggi significa che la Bce o Bankitalia pagano alle banche un 2% e poi se continuano ad alzarli anche un 3% o 4% su centinaia di miliardi depositati presso la Banca Centrale per effetto degli acquisti di BTP o altri titoli di stato “sul mercato”.

Prima del discorso di Draghi del 2012 alzare i tassi voleva dire far pagare alle banche che chiedevano liquidità alla Banca Centrale tassi di interesse maggiori. Chi legge i giornali pensa che anche oggi significhi questo, ma è vero l’opposto. Dopo aver comprato migliaia di miliardi di titoli, pagando con depositi creati per le banche, ora la Banca Centrale quando alza i tassi deve pagare lei alle banche questi tassi di interesse più alti.

In conclusione, le Banche Centrali hanno il potere di creare (elettronicamente) denaro senza limiti, senza indebitarsi o dover ricevere tasse come fa il Tesoro. Dagli anni ‘80 lo Stato ha rinunciato a questo potere, a loro favore. Si tratta di un potere enorme perché si possono creare migliaia di miliardi dal nulla, ma nessuno esamina o discute come le Banche Centrali ne abusano. Invece di usarlo per finanziare i deficit in situazioni eccezionali o comunque quando sia necessario come durante le recessioni, negli ultimi dieci anni lo hanno utilizzato, per arricchire, a spese dello Stato, il mondo finanziario a cui i banchieri centrali del resto appartengono. BCE e Banca Centrale, i cui dipendenti non risultano sottopagati, hanno un unico compito contenere l’inflazione. Siamo al 12% e oltre, di chi è la colpa?

Paolo Becchi e Giovanni Zibordi, 9 dicembre 2022